北京写字楼市场

2020年第一季度回顾

供应

在供应端,2020年第一季度,北京全市仅有一个,位于望京与酒仙桥商圈,体量约为68,000平方米的新项目竣工进入北京乙级写字楼市场。北京本季度无新增供应甲级写字楼市场入市,总存量仍维持在898万平方米。此外,原定计划于2020年入市的一些新项目,虽受本次疫情影响交付日期会短时延期,但相关人士均表示各自项目预期仍将于2020年内进入写字楼市场。

需求

在需求方面,本季度的大部分租赁交易都是在春节前签署的,或者双方已经达成协议。然而,由于疫情的影响、看房的不便以及许多企业推迟复工,租户的活跃度在这一年后急剧减少。临近租约到期日的大多数租户选择在原来的办公地点续租。根据目前市场趋势,由于需求疲软,许多租户将退租或搬迁。值得注意的是,本季度一些仍有较大扩张需求的租户选择在企业总部附近的同一个商圈进行扩租,科技和金融行业仍是本季度北京写字楼市场的主要需求来源,占全市新增和扩租交易总面积的67%以上。此外,第一季度生物医药行业的成交面积占比升至10%,比去年增长8%。总的来说,上述所有行业在疫情过后都有望迎来好消息,其中在线教育、AI和保险等行业租户的市场表现尤其值得期待。

空置

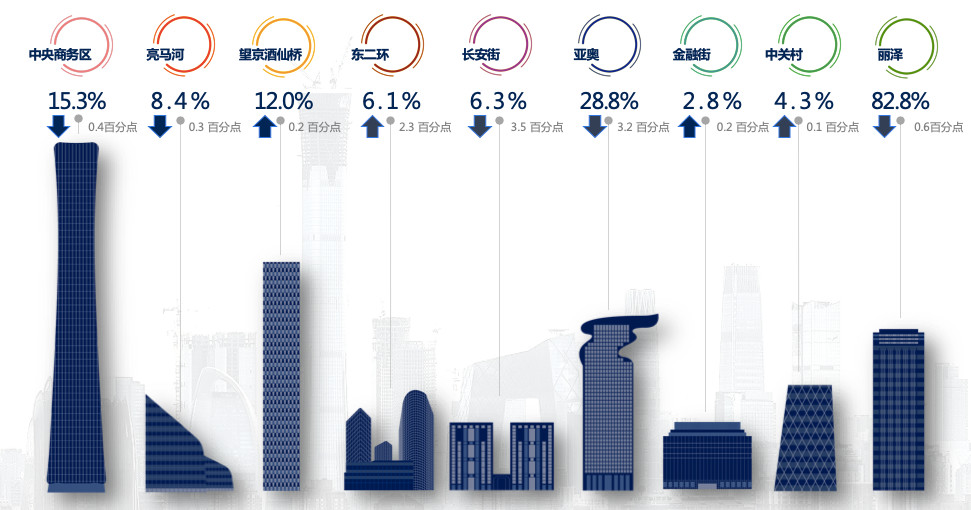

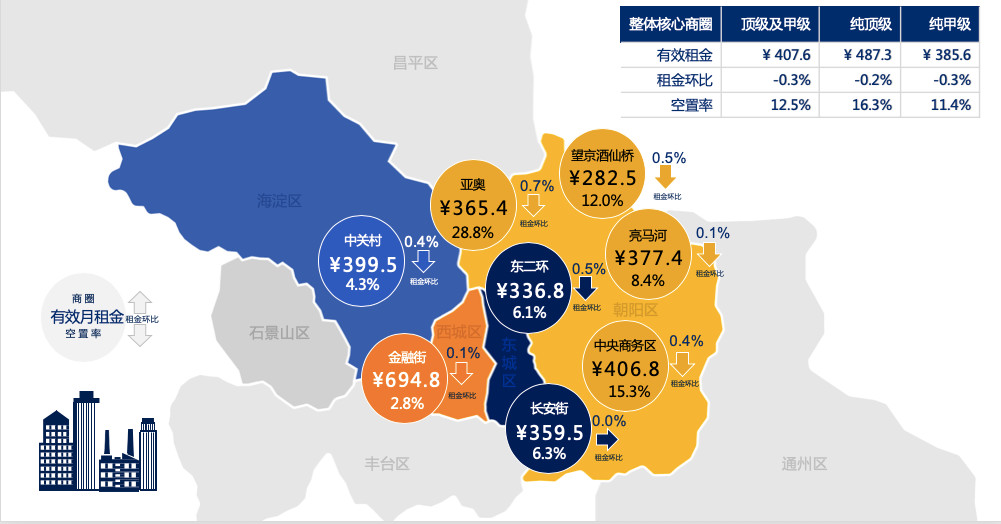

空置率方面,由于目前没有新增面积供应进入北京写字楼市场,随着控制疫情期间,导致租户持观望态度,2020年第一季度北京甲级写字楼市场的空置率仍为17.1%,与上一季度保持持平,但较去年同期明显高出7%。虽然北京乙级写字楼市场需求增长,伴随着新项目的进入仍将空置率推高0.1个百分点,达到13.4%。以甲级写字楼市场的商圈来说,中关村商圈和金融街商圈在金融和科技行业稳定需求的支撑下,较上个季度分别小幅上升0.2和0.1个百分点,但空置率仍分别为2.8%和4.3%。继2019年上涨11.5个百分点后,由于本季度租户活跃减少,环比下降0.4个百分点,至15.3%。然而,考虑到即将到来的供应增加和租户租赁预算的总体紧缩,CBD商圈的空置率将从下一季度开始继续上升。

租金

由于北京写字楼市场整体需求下降和市场竞争日益激烈,一些面临较大出租压力的业主在第一季度继续下调项目租金。北京甲级写字楼市场的平均租金较上一季度下降了0.4%,至每月每平方米376元。乙级写字楼市场的平均租金为每月每平方米223.9元,同比下降1.4%。在北京各大商圈中,亚奥商圈的平均租金比上一季度下降了0.7%,降价幅度最大。租户越来越保守的租金预算导致了CBD商圈和中关村商业区平均租金环比下降0.4%。

展望

2020年全年北京写字楼市场展望

千万不要浪费一场危机

-

北京写字楼市场的空置率或将突破21%,租户议价空间大幅提升

-

受疫情影响有限,预计新供应面积将如期入市并继续推高全市空置率

-

需求有望在下半年回升,海外疫情情况及国际经济形势值得关注

-

部分租户的租赁策略预计将在疫情后重新调整

关于好房多

好房多(北京)房地产经纪有限公司成立于2006年5月8日,是一家专注于为企业各个发展阶段提供写字楼办公用房租赁买卖服务,商业地产项目出租运营管理及销售渠道资源整合的顾问公司,在短短13年时间,规模和资本不断扩张,现已发展北京区域多家分店,分别位于朝阳、海淀、丰台、西城、大兴各大商圈。在好房多伙伴不断地精进产品和匠心精神服务的过程中成为了客户企业办公选址的第一选择。

考虑到目前的经济、市场和防疫形势,预计到2020年底北京甲级写字楼市场的空置率将升至21%以上的历史高点。尽管一些高质量的项目有望保持整体稳定的租金水平,但随着市场竞争的加剧可能会进一步加大业主在更大租金压力下的减租力度,导致本市甲级写字楼市场的平均租金同比下降5.2%,年底时将达到约为每月每平方米357.7元。因此,不要浪费危机造成的窗口期:租户应该抓住市场租金大幅下降的机会,寻找机会以优惠的价格更新、扩大或升级到更理想的位置。其他目前仍位于老旧写字楼的租户应结合自身需求,考虑搬到租金水平相对较低的非核心商业区的高质量项目,以最低成本提升企业形象,获得更高标准的物业服务。